هذا المقال جزء من مجموعة مقالات ينجزها رصيف22 عن العملات الرقمية والاستثمارات الجديدة، في محاولة لتقديم خارطة طريق نحو "اقتصاد آمن"، بعيداً عن احتكارات البنوك، وفساد الحكومات، والتغيرات السياسية العالميّة.

يتكرر الحديث عن "الاستثمار" في العملات الرقميّة بوصفه مخاطرةً غير محسوبة، وهو ما يشبه للاستثمار في البورصة، فالمخاطر ذاتها موجودة، لكن الاختلاف هو أن طبيعة سوق العملات الرقميّة أكثر ديناميكيّة، ويمكن للبعض أن يتحول إلى مليونير أو أن يخسر رأس ماله في دقائق.

هذه المخاطر لا فكاك منها، لكن هناك سُبلاً للاستثمار الآمن، أو على الأقل، البقاء ضمن السوق بانتظار ارتفاعه أو انخفاضه. اختلاف سوق العملات الرقمية عن البورصة يكمن في امتلاك المستثمرين للصلاحية الكاملة في التحكم بمحفظاتهم الرقمية. وهنا لا بد من تكرار ذات التحذير كلّ مرة، "لا تعط كلمة سر محفظتك لأحد" مهما كان العرض والغواية، العملات الرقمية هدفها إلغاء الوسطاء، وليس تكريس سلطتهم.

الخطوة الأولى

بداية، لا بد من امتلاك محفظة رقمية٫ سواءً عبر أحد المنصات التي تتيح ذلك، مثل Crypto.com, meta mask, Coin base. وفي حال كنتم في بلد لا يمتلك البنية التحتية اللازمة لفتح محفظة (كرت بنكي، حساب بنك دولي)، فهناك وسطاء قادرون على القيام بذلك مقابل الدفع المادي أو التحويلات النقديّة، ولكن لا بد من أن يكونوا موثوقين بشدّة.

إنشاء المحفظة ليس إلا الخطوة الأولى. بعد ذلك يجب تغذيتها بالـنقود. وخط الأمان هنا (لغير المحترفين والعارفين بالسوق) هو 1% من المدخرات أو الدخل الشهري، أي ما لا يهدد حياة الفرد، وبالطبع كلما زاد المبلغ، زاد الربح، وبنفس الوقت، خطر الخسارة.

اختلاف سوق العملات الرقمية عن البورصة يكمن في امتلاك المستثمرين للصلاحية الكاملة في التحكم بمحفظاتهم الرقميّة

لا بد أن نشير إلى أن سوق العملات الرقميّة شديد التقلب، وقد مرّ بلحظات ارتفاعٍ بلغ فيها مثلاً سعر البيت كوين الواحدة 65 ألف دولار، تلاه لاحقاً انخفاض بلغ فيه سعر البيت كوين الواحدة ما يقارب الـ16 ألف دولار. هذا شأن يرتبط بالشروط السياسية والاقتصاديّة، والأهم، تشريعات الدول، وعمليات القرصنة، والاحتيال، وأحياناً، تغريدة، كما فعل إيلون ماسك حين تسبب بانهيار عملة دوجي كوين، ووجد نفسه بمواجهة مجموعة أنونيموس .

أين أنت؟

سؤال "أين أنت؟" شديد الأهميّة في العالم العربي، لأسباب قانونية ولوجستية؛ بداية، تمنع العديد من الدول العربيّة التعاملَ بالعملات الرقميّة، إذ حظرت الجزائر تداولها عام 2018، وفي مصر حذرت الهيئة العامة للرقابة المالية المصرية عام 2022 من العملات الرقميّة بوصفها "غير خاضعة لرقابة أي جهة داخل البلاد، وتُشكّل تحايلاً على المنظومة النقدية الرسمية وما يرتبط بها من قوانين وتشريعات"٫ كما أنها "لم ترخص أو تقنن تلك العملات الافتراضية أو المنتجات المرتبطة بها، ولا توافق على التعامل فيها أو استخدامها".

الأسباب اللوجستية هي الأشدّ إشكاليةً٫ فبعض الدول العربية لا تحوي البنى التحتية التي يمكن عبرها فتح المحفظات وتبادل العملات الرقميّة لأسباب سياسية، إضافة إلى غياب الاتصال مع البنوك الدوليّة. هنا نحن أمام "مغامرة"٫ وعادة ما يتم اللجوء إلى وسطاء محليين أو خارجيين لإنشاء المحفظة الخاصة بالادخار أو التبادل.

مغامرة البحث عن وسيط

الشراء والتبادل عبر وسطاء مغامرة لأنه ببساطة قائم على الثقة؛ يلجأ البعض إلى أصدقاء خارج المنطقة العربية أو في دول عربية تمتلك البنية التحتيّة، أو وسطاء لا بد من التأكد بشدة من نزاهتهم، لكن عادة ما تكون العملية بالشكل التالي -نختار هنا شكل الحكاية المتخيّلة-:

يمتلك زيد 3000 دولار، لكنه في بلد عربي تكون البنوك فيه مشبوهة٫ ويخضع البلد لعقوبات. يمتلك زيد اتصال بالإنترنت، ويجد وسيطاً (صديقاً أو شخصاً موثوقاً) يعيش في "الخارج" -نسميه "عمرو"-. يقوم زيد بتحويل النقود بطريقة ما إلى عمرو. يقوم عمرو بفتح محفظة رقميّة جديدة، ويشتري بها عملة رقمية بقيمة 3 آلاف دولار، ويرسل عنوانها لزيد. يستطيع زيد تفقد أمواله٫ لكنه لا يستطيع تبادلها، وفي حال أراد استعادتها، يطلب من عمرو إعادة تحويلها له.

العيب الوحيد في هذا النموذج هو أن عمرو يمتلك صلاحية الدخول إلى المحفظة، وبالتالي يمكنه سحب كلّ ما فيها دون أن يستطيع زيد التدخل. لذلك٫ في هذا السيناريو، تكون الثقة هي العامل الأهم.

أين الربح؟

إذاً، هناك محفظة فيها مبلغ مالي. هذا المبلغ عادة يوزّع على العملات الرقمية المتعددة المدرجة في منصات الصيرفة، فإن هبطت واحدة، ترتفع الأخرى. هنا يمكن تقسيم العملات إلى التالي:

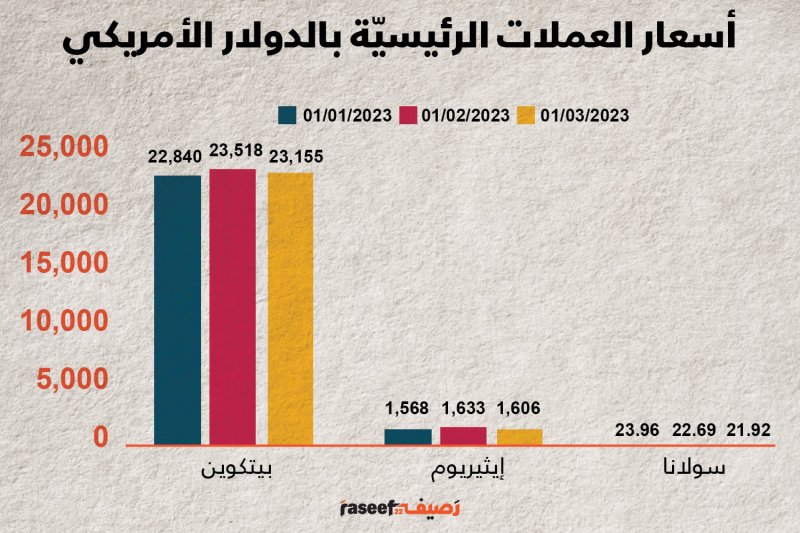

العملات الرئيسية: وهي العملات الأشهر والأكثر انتشاراً في السوق كـبيت كوين (العملة اللامركزية الوحيدة)، إيثيريوم (شبه لامركزية تابعة لشركة خاصة)، سولانا (شبه لامركزية تابعة لشركة خاصة).

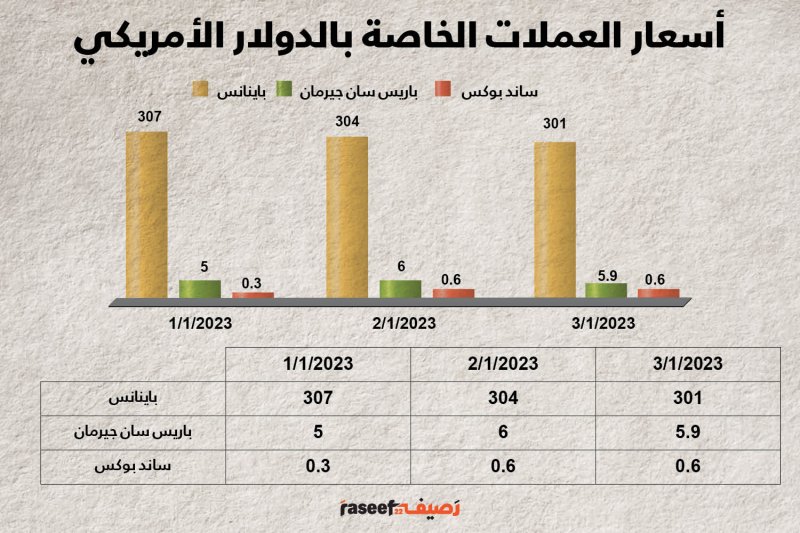

العملات الخاصة: هي عملات خاصة بسياقات محددة وخدمات محددة قد لا تتعلق بتغيرات السوق٫ كونها تُستخدم ضمن منصات محددة ومقابل خدمات محددة أيضاً، كباينانس وعملة باريس سان جيرمان التي يمكن باستخدامها شراء البطاقات و الهدايا التذكارية، وساند بوكس المخصصة لألعاب الفيديو.

العملات الجديدة: هي العملات الصادرة حديثاً وما زالت قيد التأسيس بانتظار أن تدرج. وهي لا يتقلب سعرها ما إن تدرج ويبدأ الناس بشرائها وتبادلها.

كل واحدة من فئات العملات هذه تتطلب أسلوباً مختلفاً في العمل ومراقبة السوق؛ العملات الرئيسية أخبارها منتشرة في كل مكان، وتهدد بصورة دائمة٫ لكنها لا تفقد قيمتها كلياً، وعمليات البيع والشراء للاستفادة من هبوط أو ارتفاع السعر لن تكون مجديةً في حال كان المبلغ صغيراً. أما في حال كان الاستثمار أكثر من 10 آلاف دولار، فالربح أكثر مرئيّة. ونقصد هنا بالربح، الاستفادة من ارتفاع سعر العملة، وبالتالي بيعها مقابل المال؛ ما قد يهدد٫ على المدى الطويل٫ كميةَ العملة الرقميّة التي يمتلكها الفرد. والسؤال هنا: هل نبيع ونحصل على "مال حقيقي"، أم نحافظ على ما نمتلكه من عملة، أم نشتري عملات أخرى؟ والإجابة لدى الشخص نفسه.

العملات الخاصة ترتبط بالسياقات التي تحدث فيها؛ مثلاً، أطلق باريس سان جيرمان عملة خاصة به، يمكن استخدامها لشراء البطاقات والتذاكر وغيرها. هذه العملة ترتبط بأسهم الفريق نفسه وأصحابه (قطر)، ويمكن أن ترتفع أو تنخفض بعيداً عن السوق الرسمي.

كل واحدة من فئات العملات هذه تتطلب أسلوباً مختلفاً في العمل ومراقبة السوق؛ العملات الرئيسية أخبارها منتشرة في كل مكان، وتهدَّد بصورة دائمة٫ لكنها لا تفقد قيمتها كلياً

العملات الجديدة هي المساحة الأكثر "ربحاً" إن صح التعبير، خصوصاً أنها تقوم على أساس "مجتمع"٫ أي يقوم مجموعة من الأشخاص بشراء هذه العملة، ودعوة آخرين لشرائها، إلى أن تكتسب قيمة تفوق بكثير قيمتها الأوليّة. بمعنى أنه٫ يمكن بصورة ما٫ متابعة منصات الديسكورد أو تويتر الخاصة بكل عملة، والمشاركة في دفع - Boost عملة ما، وإما الحفاظ على ما تم شراؤه أو بيعه في اللحظة المناسبة. وهنا تكمن المخاطرة؛ هناك سباق مع الوقت يجب أن نكون قادرين على مجاراته.

عادة ما يتم التبادل وإنشاء المحفظات ضمن منصات مثل "كريبتو" و"كو كوين". بعض هذه المنصات مرتبطة بحسابات بنكية. هنا لا بد أيضاً من التأكد من البنك ومكانه ومصداقيته، وعادة ما تسهل هذه المنصات عمليات التبادل، ولكن توثقها يحتاج إلى هوية شخصيّة. وبالتالي صاحب المحفظة معروف٫ وليس مجهولاً بشكل كامل، على الأقل، أمام المنصة نفسها.

الربح على المدى الطويل

إن كان الهدف من استخدام العملات الرقميّة ادخاراً٫ وعلى المدى الطويل، أي مع زيادة شهرية أو سنوية في حجم المحفظة، أي أن تغذيتها تتم بصورة مستمرة، يُنصح عادة بالاستثمار الادّخاري، أو الإقراض لفترة زمنية محددة، والذي تختلف تسميته من منصة إلى أخرى. لكنها باختصار تقنيّة قائمة على أساس "تجميد" أو "إقراض" مبلغ محدد من العملات الرقميّة عبر المنصة٫ ويكون لشخص أو مجموعة أشخاص، لفترة زمنيّة محددة، يعود بعدها المبلغ مع الربح (نسبة الفائدة) التي تم الاتفاق عليها مسبقاً.

شرط هذا الشكل من الادخار، هو متابعة المنصة التي يتم عبرها الاستثمار، لمعرفة العروض المتوافرة، ومقارنة نسب لأرباح ومدة الإقراض التي تتراوح بين الساعات لتصل حد الشهر، والتي تتخللها أيضاً مكافآت تختلف حسب المنصة.

التبادل عبر الـBOT

طورت منصات تبادل العملات الرقميّة تقنية تبادل/بيع/شراء عبر الـBOT أو تعليمات مسبقة يتم على أساسها البيع والشراع بناءً على نسب انخفاض وارتفاع سعر العملة. أي ببساطة يتم ضبط التعليمات والفترة الزمنية لتنفيذها مسبقاً، وتترك عملية التبادل لتتم بشكل آلي.

تُستخدم هذه التقنية عادةً لتجنب الاندفاع العاطفي للبيع أو الشراء، بحيث تتم هذه العمليات بصورة آلية، يضبط عبرها المستخدم لحظة البيع٫ بناءً على النسبة المحددة مسبقاً، ويترك للمنصة عملية التبادل و مراكمة الربح٫ أي بصورة أخرى:

يحدد زيد الذي يمتلك 100 بيت كوين، و100 إيثيريوم البيعَ والشراءَ على مدة شهر، بحيث تبيع المنصة حين يرتفع سعر العملين بمقدار 10 بالمية، وتشتري حين ينخفض بمقدار 15 بالمية. وتستمر هذه العملية لمدة شهر واحد فقط، تراكمت خلاله الأرباح. وتتوقف المنصة عن تنفيذ العملية نهاية هذا الشهر.

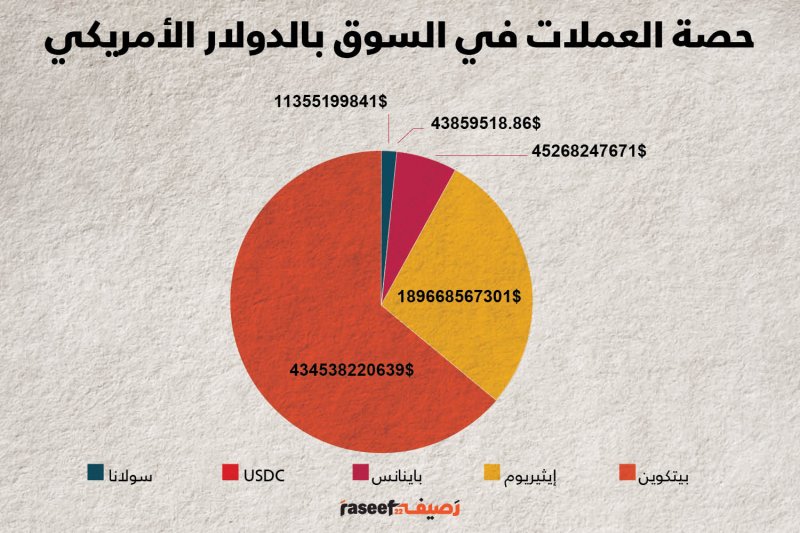

يذكر أن حجم سوق العملات الرقميّة يبلغ 1،07 ترليون دولار.

هذه المقالة ليست استشارة مالية أو نصيحة استثماريّة. رصيف22 منصة صحفية مستقلة، لا تقدم خدمات مالية.

رصيف22 منظمة غير ربحية. الأموال التي نجمعها من ناس رصيف، والتمويل المؤسسي، يذهبان مباشرةً إلى دعم عملنا الصحافي. نحن لا نحصل على تمويل من الشركات الكبرى، أو تمويل سياسي، ولا ننشر محتوى مدفوعاً.

لدعم صحافتنا المعنية بالشأن العام أولاً، ولتبقى صفحاتنا متاحةً لكل القرّاء، انقر هنا.