نشأ أكثرنا في بيئة خلت من البورصات الفعّالة والأسواق المالية الناشطة، لكن مع دخول الفضائيات إلى بيوتنا، لا سيما قنوات الأموال والأعمال نجد أنفسنا معنيين بالاستثمار، ومهتمين بما يجري في اقتصاداتنا الواعدة. نشأنا كذلك محافظين مالياً، نضع ما لدينا، قليلاً كان أم كثيراً، في المصرف مع أو بدون فائدة (مرابحة)، غير مدركين شرّ التضخم الذي يضعف قوتنا الشرائية، ومرددين ما كنا نسمعه من أجدادنا “كل شيء غال.”.

أجدادنا كانوا يوزعون ما لديهم حسب القول المأثور "ثلث، بثلث، بثلث" وذلك نقداً، عقاراً وتجارة. اليوم تغيرت الأحوال فوجب تعديل المعادلة التي خدمتنا لمدة طويلة. النقد لم يعد معدناً ثميناً يحفظ قيمته، والتجارة لم تعد عماداً كون الأغلبية تعمل في مؤسسات حكومية أو خاصة، لذا لا مفرّ من الأسواق المالية للمحافظة على القيمة الشرائية، ولبناء مدخرات تعيلنا بعد سنوات العمل.

بعيداً عن فلسفة الاستثمار التقليدية، وعلى سبيل المثال، تنصح اليوم مؤسسة “چولدمان ساكس” Goldman Sachs Group، كبرى المؤسسات الاستثمارية، عملاءها أن يستثمروا 75 بالمئة من مدخراتهم في الأسواق المالية لمن أراد النمو لرأسماله كأولوية، و55 بالمئة لمن أراد النمو لرأسماله مع شيء من الدخل الأكيد (كالفائدة أو المرابحة) و35 بالمئة في أسواق الأسهم للمحافظين الذين يفضّلون الدخل المحدود والمؤكد على الأرباح التي قد ينتظرونها طويلاً، أي لمن ليس له نفَس طويل.

مؤسسة باركليز Barclays لا تختلف كثيراً بالنسب هذه. ما هو معترف به اليوم في الأسواق المالية هو أن المال نقداً تهترئ قيمته الشرائية مع مرور الزمن، فالمصارف المركزية التي تصدر العملة اليوم تمارس النظام الغربي بالضرورة، ولا مفرّ من التضخم وفقدان القوّة الشرائية للنقد.

نبدأ من منطلق أن القارىء ليس لديه أي استثمار في أسواق المال، لا سيما أسواق الأسهم، ونستعرض الاستثمار في أسواق الأسهم العربية بداية. يجب على المستثمر الجديد أن لا يضع أكثر من نسبة 20 بالمئة من محفظته المالية في الأسواق الناشئة (وهو تعريف الأسواق العربية في أحسن حال). إن نظرة على صفحةچولدمان ساكس تساعد المستثمر على أن يرى كيفية توزيع المدخرات، علماً أن الصفحة موَجَّهة للمستثمرين في الدول الصناعية.

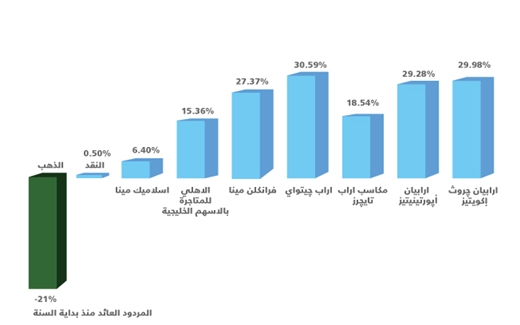

أفضل وسيلة للمستثمر العادي (الذي لا يمتهن الاستثمار) هي بلا شك عبر صناديق الاستثمار المتاحة في البلاد العربية، لأنها تدار من محترفين يتابعون الأسواق يومياً، ولأنها تحمل ما يقارب 40 استثماراً، ما يقلل من المخاطر. في ما يلي جدول يشمل 7 صناديق تديرها مؤسسات كبيرة. قد يختلف المؤشر المعتمد من مدير الصندوق لتقييم أدائه، لكنها تركّز على الأسواق الخليجية أولاً لكونها الأسواق الأكبر، مع مساهمات في البلدان العربية الأخرى إن أبدت فرصاً للربح. تختلف إدارة الأصول في هذه الصناديق، فمدير صندوق إسلاميك مينا في البنك العربي، مثلاً، لديه 38 بالمئة من الصندوق غير مستثمر، مما يُضعف أداءه، علماً أنه يسعى الى أن يحقق مردود 11 بالمئة سنوياً على مدة 5 سنوات.

بنك عودة يقدم صندوقاً يسهل الاكتتاب فيه لكون الحد الأدنى 5 آلاف دولار فقط، ما هو أقل بكثير من صندوق مؤسسة رسمله التي تتطلب 100 ألف دولار للاكتتاب، كما أن مردود صندوق عودة كابيتال في الرياض "أرابيان اپورتونيتيز" يضاهي مؤشر ستاندرد اند پورز پان أراب Standard & Poor’s Pan Arab بزيادة إيجابية بنسبة 36 بالمئة منذ إنشاء الصندوق عام 2007. إرابيان أپورتينيتيز Arabian Opportunities مثقل لصالح القطاع المصرفي، مع 35 بالمئة من الأسهم في شركات مالية، ما ساهم في أداءه الجيد. الصندوق يحمل 47 شركة. بنك المشرق أيضاً يقدم صندوقاً مغري الأداء، وتتوزع فيه المخاطر على بلدان أكثر، لا سيما مصر التي تحظى بنسبة 15 بالمئة، في حين أن مدير صندوق بنك عودة كان قد خفف مساهمته في الأسواق المصرية إلى ما دون الـ1 بالمئة.

* إرابيان چروث إكويتيز Arabian Markets Growth Equities

إرابيان أپورتينيتيز Arabian Opportunities

مكاسب أراب تايچرز Makaseb Arab Tigers

أراب چيتواي Arab Gateway

فرانكلن مينا Franklin MENA

الأهلي للمتاجرة بالأسهم الخليجية

إسلاميك مينا Islamic MENA

رصيف 22 لا يتحمل أية مسؤولية ناتجة عن الربح أو الخسارة، وعلى المستثمر أن يستشير مختصاً بالاستثمار قبل اتخاذ أي قرار.

رصيف22 منظمة غير ربحية. الأموال التي نجمعها من ناس رصيف، والتمويل المؤسسي، يذهبان مباشرةً إلى دعم عملنا الصحافي. نحن لا نحصل على تمويل من الشركات الكبرى، أو تمويل سياسي، ولا ننشر محتوى مدفوعاً.

لدعم صحافتنا المعنية بالشأن العام أولاً، ولتبقى صفحاتنا متاحةً لكل القرّاء، انقر هنا.