في أوائل الشهر الحالي، أصدرت مؤسسة "موديز" لخدمات المستثمرين، كبرى المؤسسات المختصة بتقييم المخاطر، تقريراً عن حال الصناديق السيادية في دول الخليج الـ 6، مقدّرة موجوداتها بقيمة 1600 مليار دولار اميركي (د.أ) في بداية العام الحالي، أي ما يعادل 32,000 د.أ لكل فرد في هذه الدول. هذا المبلغ الفردي ليس سوى ما تملكه الصناديق السيادية، ولا يشمل البنوك المركزية إلا في حال المملكة السعودية، ولا المؤسسات الحكومية غير التابعة، ولا المؤسسات الخاصة أو المدرجة في الدول الـ 6 أو خارجها، وطبعاً لا يشمل الأموال الخاصة التي تقدرها "بوسطن كنسلتنغ غروپ" بقيمة أكبر بكثير.

يلقي التقرير الضوء على النقاط السبع التالية:

النقطة الأولى: ارتفاع أسعار النفط إلى معدل 110 د.أ للبرميل، في العامين المنصرمين، ساهم في بناء هذه الموجودات، فدول مجلس التعاون الخليجي تنتج %24.3 من النفط و %11 من الغاز العالمي سنوياً، وتستثمر الحكومات هذه الموجودات لتأمين أفضل مردود.

النقطة الثانية: زادت حكومات الدول الـ 6 من إنفاقها مؤخراً، لا سيما في البنية التحتية ودعم السلع والخدمات، وتتوقع موديز أن يتقلص الفائض السنوي مع نمو الإنفاق وجمود أسعار النفط، لا سيما في عُمان والبحرين، حيث الحراك الشعبي قد أبصر النور كما يستنتج التقرير، متطلباً إنفاقاً ودعماً أعلى مما كان عليه الحال. كما تتوقع موديز انخفاضاً تدريجياً في سعر النفط على مدى السنتين القادمتين.

النقطة الثالثة: تحمل الصناديق السيادية نسبة عالية من العملات العالمية، وهذا واقٍ من أي انخفاض في أسعار النفط والغاز، مما يسمح للدول أن تزاول الإنفاق المرتفع لسنين عدّة (6 سنوات للكويت، 4 سنوات للإمارات العربية المتحدة، و 3 سنوات تقريباً لكل من المملكة السعودية وقطر).

النقطة الرابعة: كل صندوق سيادي يتخذ استراتيجية استثمارية مختلفة حسب الغرض المطلوب. ازداد التقبل للمخاطر مع نمو حجم الموجودات، كما أن الفوائد المتدنية على السندات الدولية السيادية دفعت الصناديق لأخذ مخاطر أكبر سعياً لمردود أعلى. لن تشهد الدول المصدرة للنفط كذلك انخفاضاً في الأسعار، لما كانت عليه عام 2009. بعض الصناديق، لا سيما في البحرين وقطر، تستثمر في أسواقها الداخلية، لكن بشكلٍ متحفظ. فالموجودات خارج حدودها أكثر سيولة، وتعطيها التنوع الذي تتطلبه الاقتصاديات المبنية على تصدير النفط.

النقطة الخامسة: تمكِّن الصناديق السيادية الدول من إصدار سندات سيادية لتأمين السيولة في الظروف الصعبة دون اللجوء إلى بيع الأصول بأسعار منخفضة. ففي كل من البحرين وقطر والإمارات العربية المتحدة سوق سندات متطور يمكن هذه الدول من إصدار سندات بوقت قياسي، أما في المملكة العربية السعودية، وعمان والكويت، فسوق السندات غير ناضج، لذلك تعتمد هذه الدول على قطاعها المصرفي لتأمين السيولة.

النقطة السادسة: تنعم الدول الـ 6 بميزان استثمار دولي إيجابي مما يدعم تقييمها الائتماني، فالموجودات الخارجية لمؤسساتها (البنوك المركزية، الحكومة، المؤسسات الحكومية والخاصة) تزيد على المتوجبات عليها.

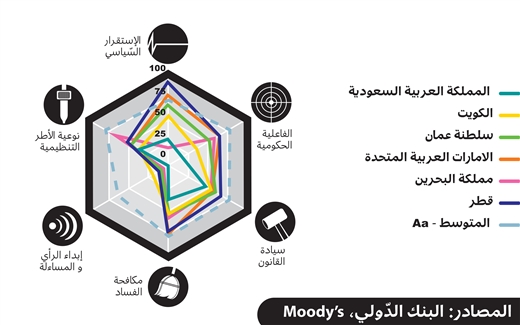

النقطة السابعة: مع مزيد من الشفافية ومؤسساتية أقوى ستجد دول الخليج تقييماً ائتمانياً أعلى، فهي حالياً لا تصدر إحصائيات مفصّلة عن موجوداتها وأدائها على سبيل المثال. المملكة العربية السعودية تعلن عن حجم موجوداتها، على عكس الإمارات العربية المتحدة، والكويت وعمان وقطر. كما أنها كلها لا تصدر تقريراً سنوياً عن أدائها وموجوداتها مثل سنغافورة والنرويج، اللتين تنعمان أيضاً بصناديق مضاهية حجماً. يشير التقرير أخيراً إلى عشوائية التصرّف بالدخل من مبيعات النفط، إضافة إلى عدم اشتراك أي من الدول الـ 6 في إحصائيات صندوق النقد الدولي التي تسهل على الدول إدارة شؤونها الاقتصادية.

* مليار دولار اميركي

** Aaa هو افضل تقييم حالياً وتنعم به ثماني دول فقط بعد ان تم تخفيض التقييم للولايات المتحدة والمملكة المتحدة وفرنسا

رصيف22 منظمة غير ربحية. الأموال التي نجمعها من ناس رصيف، والتمويل المؤسسي، يذهبان مباشرةً إلى دعم عملنا الصحافي. نحن لا نحصل على تمويل من الشركات الكبرى، أو تمويل سياسي، ولا ننشر محتوى مدفوعاً.

لدعم صحافتنا المعنية بالشأن العام أولاً، ولتبقى صفحاتنا متاحةً لكل القرّاء، انقر هنا.