يستعد المغرب، ابتداءً من شهر أكتوبر القادم، لإطلاق "البنوك الإسلامية" بشكل رسمي، بعد طول أخذ ورد لسنوات عديدة، وقبل أن تسن الحكومة الحالية بقيادة الإسلاميين قانون تنظيم البنوك الإسلامية. ينتظر الشروع في عمل هذه البنوك التي ستحمل اسم "البنوك التشاركية"، بعد تشكيل لجنة تضم مجموعة خبراء وعلماء شريعة، سيعملون على مطابقة البنوك لمقاصد الشريعة، وفق تصور المذهب المالكي الذي يتبعه المغرب برعاية "المجلس العلمي الأعلى"، المؤسسة الدينية الرسمية في البلاد.

كان المغرب قد بدأ منذ عام 2010 السماح للبنوك التقليدية بتقديم بعض الخدمات المالية التي تتقيد بالشريعة الإسلامية، مثل قروض بدون فوائد، غير أن التجربة لم تلق إقبالاً كبيراً في ذلك الحين.

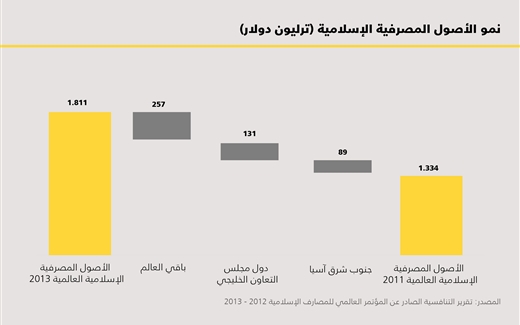

أظهرت دراسة قام بها مؤخراً "المعهد الإسلامي للبحث والتكوين" ومركز الاستشارات "زوايا" أن غالبية المغاربة ينظرون إلى التعامل مع البنوك التقليدية على أنها "محرّمة" دينياً، حيث أبدى 64 بالمئة من مستجوبي زبائن البنوك التقليدية انزعاجهم من اللجوء إلى خدمات مالية تتعارض من وجهة نظرهم مع الشريعة الإسلامية، كما أبدى 98 بالمئة من المستجوبين رغبتهم في الاستفادة من منتوجات مالية إسلامية، بينما أمل 84 بالمئة بأن تقدم لهم المنتجات الإسلامية خدمات أقل تكلفة مما تقدمه لهم البنوك التقليدية.

في انتظار البدء رسمياً بالعمل وفق نظام البنوك التشاركية، أبدت بنوك مغربية استعدادها لتقديم منتوجات إسلامية لزبائنها الراغبين في ذلك، حيث أعلن المدير العام للبنك التجاري "وفا بنك" عن جاهزية المؤسسة التي يرأسها لإطلاق عروض إسلامية تناسب تطلعات زبائنه. نفس الأمر عبّر عنه "البنك الشعبي" و"البنك المغربي" للتجارة الخارجية.

بررت الحكومة المغربية في وقت سابق إيجادها لإطار قانوني ينظم عمل المصارف الإسلامية بما يمكنها أن تقدمه للمغرب على مستوى تعبئة الادخار الوطني، وخلق فرص جديدة لتمويل الاقتصاد. ينص مشروع القانون على أن البنوك التشاركية يجب أن تخضع لمراقبة البنك المركزي المغربي، حيث نص الفصل 62 على أن ترفع البنوك التشاركية إلى المجلس العلمي الأعلى في نهاية كل سنة مالية تقريراً تقييمياً حول مطابقة عملياتها وأنشطتها للآراء الصادرة عن المجلس.

تم تفادي التنصيص على عبارة "الشريعة" بشكل مباشر في النسخة الأخيرة لمشروع القانون، كما تضمن القانون إنشاء لجنة سميت لجنة "مؤسسات الائتمان"، وهي لجنة يرأسها والي بنك المغرب، وتقوم بجميع الدراسات المتعلقة بنشاط مؤسسات الائتمان وعلاقتها بالعملاء والشق المتعلق بإعلام الجمهور. يفرض القانون كذلك على البنوك التشاركية الانضمام إلى المجموعة المهنية لبنوك المغرب أو الجمعية المهنية لشركات التمويل ومؤسسات الأداء.

إضافة إلى ذلك، حدد مشروع القانون بشكل واضح نوعية العمليات التي يمكن للبنوك التشاركية القيام بها، ومن بينها القيام بتمويل عملائها بواسطة أي منتوج آخر لا يتعارض مع أحكام الشريعة، بالإضافة إلى منتوجات أخرى من قبيل "المرابحة"، وهي عقدٌ يقتني بموجبه بنك تشاركي، منقولاً أو عقاراً من أجل إعادة بيعه لعميله بتكلفة اقتنائه بالإضافة إلى هامش ربح يتم الاتفاق عليه مسبقاً، "الإجارة"، وهي كل عقد يضع بموجبه البنك عن طريق الإيجار، منقولاً أو عقاراً محدداً في ملكيته تحت تصرف عميل لقصد مسموح به قانونياً، و"المشاركة"، وهي كل عقد يكون الغرض منه مشاركة بنك تشاركي بهدف تحقيق ربح، و"المضاربة"، كل عقد يربط بين بنك، أو عدة بنوك تشاركية، ومقاول أو عدة مقاولين، حيث يقدم البنك رأس المال سواء نقداً أو عيناً في مقابل أن يقدم المقاول عمله بقصد إنجاز مشروع معين، على أن يتحمل المسؤولية الكاملة في تدبير المشروع، فيما يتحمل ربّ المال وحده الخسائر، إلا في حالة عملية غش يكون وراءها المضارب.

يشترط القانون أن تكون البنوك التشاركية فروعاً لبنوك محلية أو أجنبية، وهو ما رأى فيه محللون اقتصاديون محسوبون على التيار الإسلامي شرطاً مجحفاً قد يفشل هذه التجربة الوليدة. عمر الكتاني مثلاً، عضو الجمعية المغربية للدراسات والبحوث في الاقتصاد الإسلامي، تساءل عن معنى اشتراط أن يكون للرأسمال المغربي في البنوك الإسلامية حصة أكبر من 51 بالمئة وهو أمر لا يوجد في البنوك التقليدية. يضيف عمر الكتاني، في حوار سابق أجرته معه يومية الصباح المغربية، في شهر فبراير الماضي: "هناك سؤالان يطرحان، أولهما حول الاستقلالية التي ستتمتع بها هذه البنوك عن المؤسسات البنكية الأخرى، ومدى الأهلية العلمية ودرجة الخبرة التي يتمتع بها بنك المغرب في هذا المجال لكي يعد مشروع القانون الخاص بالمؤسسات البنكية الإسلامية".

أما الخبير الاقتصادي اليساري التوجه، نجيب أقصبي، فقد قال إن جلب استثمارات جديدة يعتمد على جودة مناخ الأعمال والمردودية والأمن، وليس على الاستثمار الإيديولوجي، لكنه لم يستبعد في الوقت ذاته أن يكون للأبناك التشاركية وقعٌ جيد في البداية على الاقتصاد المغربي، لأن طبيعة المستثمر هي الفضول لاكتشاف أسواق جديدة، ويضيف أقصبي في تعليق آخر: "الدول التي سبقت المغرب إلى هذه التجربة أثبتت نتائج متباينة، حيث تأكد أن النظام البنكي الذي تقدمه متقدم من حيث الكلفة، في حين بينت نتائج أخرى أن الكلفة أثقل بكثير من الفائدة العادية".

رغم الغموض الذي يطبع طريقة اشتغال هذه البنوك، فإن التوقعات تشير إلى أن يتحول المغرب إلى قبلة لعدد من المستثمرين العرب والمسلمين، خاصة من دول الخليج العربي، ممن يرغبون الاستثمار في المغرب وفق ضوابط شرعية. أبدى البنك الإسلامي القطري استعداده للمساهمة في رأسمال بنك تشاركي، وهي نفس الرغبة التي عبرت عنها عدد من المجموعات الاستثمارية الخليجية، كالبركة البحرينية وفيصل الإسلامي السعودي والاستثمار الكويتي.

في السياق ذاته، أفرجت وزارة المالية المغربية قبل أيام عن مشروع قانون جديد يجيز تأسيس شركات تأمين إسلامية تحمل اسم "التأمين التكافلي"، حيث أكدت وزارة المالية أن الحاجة إلى هذا النوع من التأمينات تتأكد يوماً بعد يوم من قبل الفاعلين والمستهلكين، خاصة وقد أصبح يتبوأ "مكانة مهمة" في المنظومة الاقتصادية العالمية.

رصيف22 منظمة غير ربحية. الأموال التي نجمعها من ناس رصيف، والتمويل المؤسسي، يذهبان مباشرةً إلى دعم عملنا الصحافي. نحن لا نحصل على تمويل من الشركات الكبرى، أو تمويل سياسي، ولا ننشر محتوى مدفوعاً.

لدعم صحافتنا المعنية بالشأن العام أولاً، ولتبقى صفحاتنا متاحةً لكل القرّاء، انقر هنا.