في كتابه ثروة الأمم، قدم آدم سميث طرحاً مثيراً للجدل، مفاده أن وراء عشوائية المساومة الفردية حول الأسعار، نظاماً من نوع ما. المزاعم في هذا الكتاب مبهرة حقاً كونه كتب عام 1776 وسط انعدام لأي نقد اقتصادي. سميث قال إنه بالرغم من أن سلوكيات الأفراد في السوق تحكمها المصلحة الشخصية، لكن في الأخير تنتصر المصلحة العامة. يعرف سميث هذه القوة التي تحكم العالم الاقتصادي باسم "اليد الخفية" التي تنظم الاقتصاد وتجعله يعمل بكفاءة وتناغم. هذا النظام الذي يفترض حرية شبه كاملة، إذا ترك السوق لنفسه، فسينسق التصرفات المنبعثة من المصلحة الفردية ويقدم، من خلال تقسيم العمل، ديناميكية قوية للنظام تعزز من ثروات الأمم.

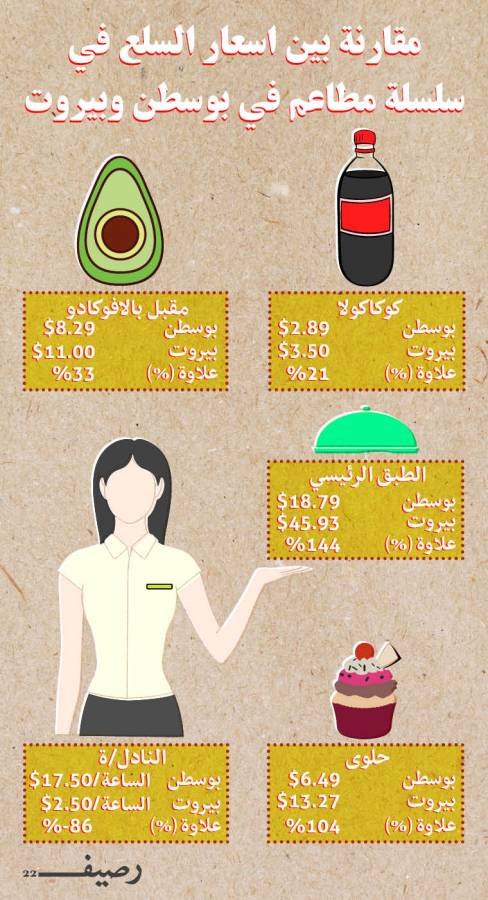

وبينما يدافع سميث عن نظام مبني على رأسمالية عدم التدخل، فهو يسمح ببعض الاستثناءات ودور محدد للحكومة في مجالات الدفاع والبنية التحتية والنظام القضائي والتعليم، إلا أنه يصر على أنه لكي يعمل النظام بكفاءة يجب يُسمح له بالعمل باستقلالية. ولكن في لبنان، كما في العديد من الدول العربية، لا يحدث هذا على الإطلاق، إذ يشوه الاحتكار السوق ويحد مشاركة تجار جدد قادمين مع ابتكارات تؤدي الى أسعار منخفضة أو منتجات أفضل . في محاولة لطلب المساعدة من الحكومة، في شكل إعفاءات ضريبية وقروض منخفضة الفائدة يدعمها دافع الضرائب اللبناني، سيدعي ممثلو قطاع العقارات أن القطاع يمثل بين 20-30% من الناتج الإجمالي المحلي للبلاد بعد أن كان 7% قبل سنوات قليلة. وذلك يدعونا للتساؤل: هل 20% أو 30% من الناتج المحلي، من قطاع غير منتج، بالإضافة إلى قطاع البنوك والحكومة المتضخمة، أمر صحي للاقتصاد؟ هل من الصحي أن يكون كل شيء آخر في البلاد، مثل الطعام والشراب (Food & Beverage) والصناعة والزراعة والتكنولوجيا والاختراع كلها منحصرة في الـ30% المتبقية، والتي لا تحكمها القطاعات الثلاثة السابق ذكرها؟ مع العلم أنها نسبة آخذة في التقلص؟ مؤخراً، ذهبتُ إلى إحدى سلاسل المطاعم الأجنبية المفضلة لي في بيروت، وقبل أسبوع كنت ذهبت إلى المطعم نفسه في بوسطن وهي من بين أكثر المدن غلاء في الولايات المتحدة. لنقارن معاً أسعار بعض السلع:

الوجبة الرئيسية سعرها تقريباً ثلاثة أضعاف والحلوى (كوكيز رقائق الشيكولاتة وآيس كريم الفانيليا) سعرها يصل لأكثر من الضعف. هذا في مقابل أن راتب النادل في بوسطن للساعة يبلغ سبعة أضعاف نظيره في المطعم نفسه في لبنان.

عندما أخبر أصدقائي بذلك يكون رد فعلهم الأول هو "لصوص طماعون! ينصبون على الزبائن" ولكن هذا ليس دقيقاً، لأن في المرات العديدة التي ذهبت فيها إلى ذلك المطعم، لم يكن هناك سوى طاولتين ممتلئتين والبقية شاغرة.

لو كان آدم سميث حياً في يومنا هذا لقال لصاحب توكيل هذا المطعم إنه يجب أن يخفض أسعاره ليجذب المزيد من الزبائن، لكن صاحب التوكيل ليس بوسعه القيام بذلك كي لا يتكبد خسارة كبيرة.

فإذا لم تكن تكاليف العمال السبب وراء هذه الأسعار غير المعقولة، فما عساه أن يكون؟ ما هي كلفة الكوكاكولا؟ ما هي كلفة مزج بعض المياه والسكر وبعض الكيماويات؟ بالتأكيد السبب ليس المكونات. ما هي أكبر كلفة ثابتة تمنع صاحب التوكيل من خفض الأسعار لدرجة تسمح بزيادة الزبائن والأرباح؟ الإجابة الإيجار. اذا رمينا نظرة سطحية على الأمر، يبدو أن هناك سوقاً تنافسية مفتوحة في قطاع العقارات، ولكن بسبب نقص الشفافية في السوق وكثرة التواطؤ فإنه يتصرف كقطاع احتكاري. ففي بيروت، حيث دخل الفرد حوالي 10 آلاف دولار في السنة، يبلغ متوسط سعر الشقة حوالي 600 ألف دولار. قارن ذلك بالولايات المتحدة حيث دخل الفرد هو 56 ألف دولار ومتوسط سعر الوحدة السكنية حوالي 230 ألف. في الولايات المتحدة، إذا أردت أن تبتاع شقة في حي معين أو بناية معينة يمكنك أن تطلع على آخر أسعار المبيعات على موقع خدمات العقارات "MLS" وتعرف بالضبط كم يجب أن تدفع.

إذاً، فالمشتري المطلع، الذي يقوم بحد أدنى من التحريات، لن يدفع عادة أكثر من 5% زيادة على السعر الحقيقي في ظل ظروف سوق طبيعية. في لبنان، فد يدفع المشتري غير المطلع والساذج حوالي 50% أكثر من نظيره المطلع والخبير لشراء الشقة نفسها في اليوم نفسه. لذا بعد حوالي 240 عاماً من نشر كتابه، أود أن أضيف عنصراً إضافياً لقائمة الأشياء التي رأى سميث أنها تهدد اليد الخفية، وأولها غياب الشفافية والتواطؤ الذي لا توجد حماية منه في لبنان. المثير للسخرية في كل ذلك هو أن هذه الممارسات الشريرة نفسها هي ما ستؤدي بالاقتصاد اللبناني للتهلكة. هذه الممارسات، التي أحب أن أسميها "المخالب الخفية" أنتجت فقاعة عقارية صنعت ثروة سخية (مؤقتة) لقطاع من السكان يوظف رأسماله في قطاع العقارات. وهذا الواقع استمر فترة طويلة وأصبح يخنق باقي قطاعات الاقتصاد ويدمر المؤسسات الصغيرة والمتوسطة (SME) ويؤدي إلى فقدان الوظائف وبالتالي يقلص الدخل المباشر بشكل يصنع ندرة في الأوكسجين (النقود) لدى العموم، وهو الآن يسبب مشكلة لاصحاب الرساميل والمشاريع العقارية الذين لا يستطيعون أن يبيعوا أياً منها لغلاء أسعارها ولفقر الشعب اللبناني. وبالرغم من حقيقة أن الدولة تقدم قروضاً مدعومة ومخفضة يستغلها الفقراء لكي تمول مكاسب هؤلاء الرأسماليين غير الشرعية، إلا أن النهاية تقترب.

في العامين المقبلين سينهار القطاع كله، والثروات السهلة التي جمعها هؤلاء الرأسماليون سيتم تدميرها على نحو هو نقيض ما أسماه جوزيف شومبيتر "التدمير الخلاق"، وأسميه أنا بـ"التدمير المدمر".

هذا الانهيار الهائل، على المدى القصير، سيكون ضاراً بالمطورين العقاريين والبنوك، ولكن على المدى البعيد سيتقلص سوق العقارات ليصل إلى حجمه الطبيعي وإلا فلن تتمكن المشاريع الصغيرة في لبنان من النجاة.

ولذلك، فإن مساعي البنك المركزي لإنقاذ القطاع عبر القروض المخفضة والمدعومة ليست فقط ستفشل، ولكنها في الحقيقة مساع مضللة ومؤذية لباقي قطاعات الاقتصاد.

رصيف22 منظمة غير ربحية. الأموال التي نجمعها من ناس رصيف، والتمويل المؤسسي، يذهبان مباشرةً إلى دعم عملنا الصحافي. نحن لا نحصل على تمويل من الشركات الكبرى، أو تمويل سياسي، ولا ننشر محتوى مدفوعاً.

لدعم صحافتنا المعنية بالشأن العام أولاً، ولتبقى صفحاتنا متاحةً لكل القرّاء، انقر هنا.